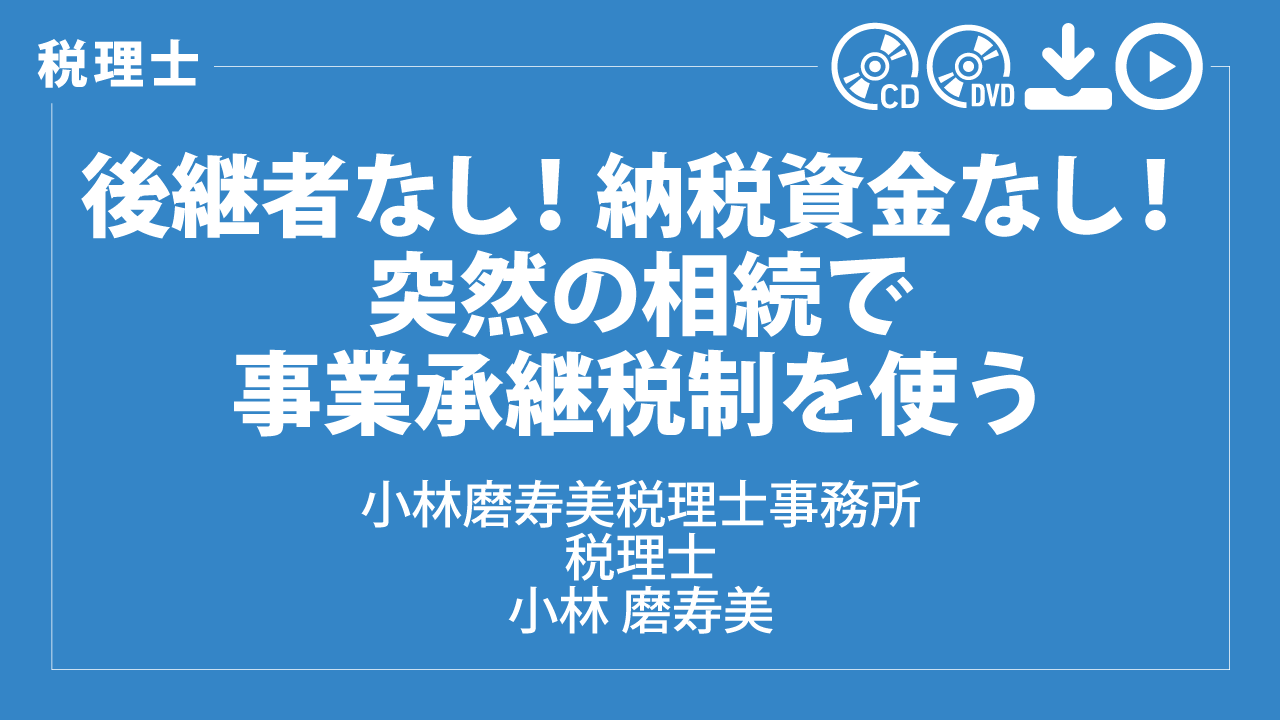

【講師】 小林磨寿美税理士事務所 税理士 小林 磨寿美 氏

実は使い勝手がいい

顧問先の突然相続で事業承継税制

会計事務所が「事業承継税制」に向き合う場面で一番多いのは、「事業承継対策としての贈与」ではなく、顧問先の相続の場面です。

特にまったく事業承継の準備ができていない「突然」の相続で、事業承継税制は、提案すべきなのでしょうか?そもそも突然の相続でも対応は可能なのでしょうか?

皆さまの疑問・誤解にお答えする講演です。

■ 後継者が決まっていない、税制を使うつもりがなかった時でも提案は必須?

■ 事業承継税制のデメリットは誤解が多い?

■ 納税資金を金融機関で借りる場合と比べると……!?

<主な内容>

1.突然の相続:事業承継税制を適用すべきか

2.そもそも事業承継税制はどういう税制か

(1)事業承継税制の本質は猶予と免除の繰返し

(2) 納税猶予が打ち切られるのは

(3)期限確定の場合の利子税の額は?

3.突然の相続でも事業承継税制は適用可能か

4.事業承継税制を適用させるためには何をすべきか

(1)猶予税額の試算

(2)適用要件の確認

(3)提案とリスク説明

(4)書類の作成

5.選択可能性を確保するためにすべきこと

★2019年11月発売 ★収録時間:60分

実は使い勝手がいい

顧問先の突然相続で事業承継税制

会計事務所が「事業承継税制」に向き合う場面で一番多いのは、「事業承継対策としての贈与」ではなく、顧問先の相続の場面です。

特にまったく事業承継の準備ができていない「突然」の相続で、事業承継税制は、提案すべきなのでしょうか?そもそも突然の相続でも対応は可能なのでしょうか?

皆さまの疑問・誤解にお答えする講演です。

■ 後継者が決まっていない、税制を使うつもりがなかった時でも提案は必須?

■ 事業承継税制のデメリットは誤解が多い?

■ 納税資金を金融機関で借りる場合と比べると……!?

<主な内容>

1.突然の相続:事業承継税制を適用すべきか

2.そもそも事業承継税制はどういう税制か

(1)事業承継税制の本質は猶予と免除の繰返し

(2) 納税猶予が打ち切られるのは

(3)期限確定の場合の利子税の額は?

3.突然の相続でも事業承継税制は適用可能か

4.事業承継税制を適用させるためには何をすべきか

(1)猶予税額の試算

(2)適用要件の確認

(3)提案とリスク説明

(4)書類の作成

5.選択可能性を確保するためにすべきこと

★2019年11月発売 ★収録時間:60分

後継者なし! 納税資金なし! 突然の相続で事業承継税制を使う

小林磨寿美

¥5,500 ~ ¥8,250

税込

※価格はご購入される媒体により変動いたします。

商品コード:

PD1921

~ PS1921