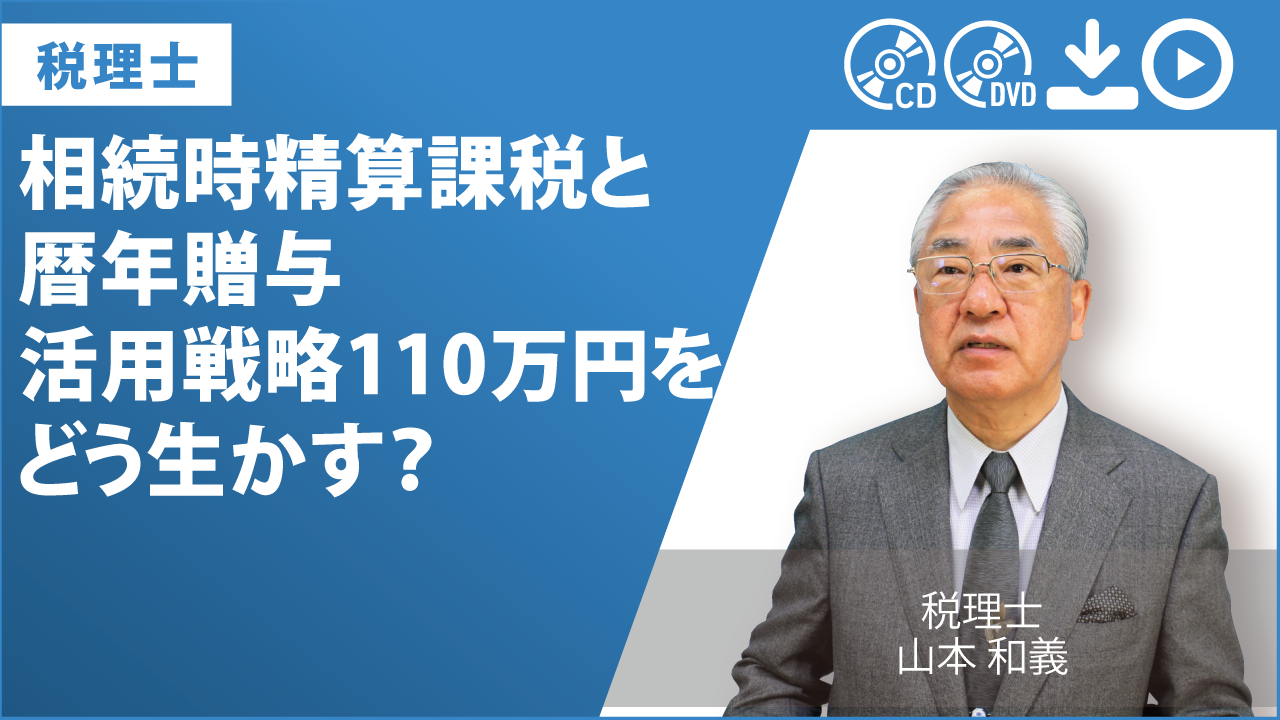

【講師】税理士 山本 和義

有利不利だけではない 潜むリスクとは?

令和5年度税制改正で大きく変わった相続時精算課税制度。

基礎控除110万円創設で注目が集まる今、暦年課税と比較し、有利・不利の判断ポイントを徹底解説。

失敗しないための活用戦略を学びます。お客さまのご提案に活用ください。

<ポイント>

■緩和措置を含めた変更点と留意点を解説

■暦年と精算課税の有利/不利はどう判断する?

■特殊な場合(申告期限、受贈者先行死亡等)はどうなる?

<主な内容>

第1章 相続時精算課税贈与制度の概要

1.適用対象者等の要件

2.相続時精算課税贈与の選択

3.相続時精算課税選択届出書の提出期限に関する留意点

4.相続時精算課税贈与における相続税額の計算

5.相続時精算課税贈与に係る贈与税の還付請求

6.相続時精算課税贈与の財産評価の誤り

7.相続時精算課税の適用を受けた贈与財産を目的とした代償分割

第2章 暦年贈与と相続時精算課税贈与の選択における有利不利

1.毎年基礎控除額以下の贈与をする場合の贈与税の申告

2.基礎控除額以下の贈与の場合の生前贈与加算の取扱い

3.特定贈与者の相続が開始した場合の留意点

4.生前贈与加算と贈与税額控除

5.相続時精算課税贈与を受けた場合の生前贈与加算

6.養子縁組と相続時精算課税贈与

7.同年中に養子縁組があった前後における暦年贈与

8.毎年基礎控除額以下の贈与を行う場合

9.相続時精算課税によって贈与した自社株が値下がりした場合

10.相続時精算課税適用者が先に死亡した場合

★2025年12月発売 ★収録時間:約60分

有利不利だけではない 潜むリスクとは?

令和5年度税制改正で大きく変わった相続時精算課税制度。

基礎控除110万円創設で注目が集まる今、暦年課税と比較し、有利・不利の判断ポイントを徹底解説。

失敗しないための活用戦略を学びます。お客さまのご提案に活用ください。

<ポイント>

■緩和措置を含めた変更点と留意点を解説

■暦年と精算課税の有利/不利はどう判断する?

■特殊な場合(申告期限、受贈者先行死亡等)はどうなる?

<主な内容>

第1章 相続時精算課税贈与制度の概要

1.適用対象者等の要件

2.相続時精算課税贈与の選択

3.相続時精算課税選択届出書の提出期限に関する留意点

4.相続時精算課税贈与における相続税額の計算

5.相続時精算課税贈与に係る贈与税の還付請求

6.相続時精算課税贈与の財産評価の誤り

7.相続時精算課税の適用を受けた贈与財産を目的とした代償分割

第2章 暦年贈与と相続時精算課税贈与の選択における有利不利

1.毎年基礎控除額以下の贈与をする場合の贈与税の申告

2.基礎控除額以下の贈与の場合の生前贈与加算の取扱い

3.特定贈与者の相続が開始した場合の留意点

4.生前贈与加算と贈与税額控除

5.相続時精算課税贈与を受けた場合の生前贈与加算

6.養子縁組と相続時精算課税贈与

7.同年中に養子縁組があった前後における暦年贈与

8.毎年基礎控除額以下の贈与を行う場合

9.相続時精算課税によって贈与した自社株が値下がりした場合

10.相続時精算課税適用者が先に死亡した場合

★2025年12月発売 ★収録時間:約60分