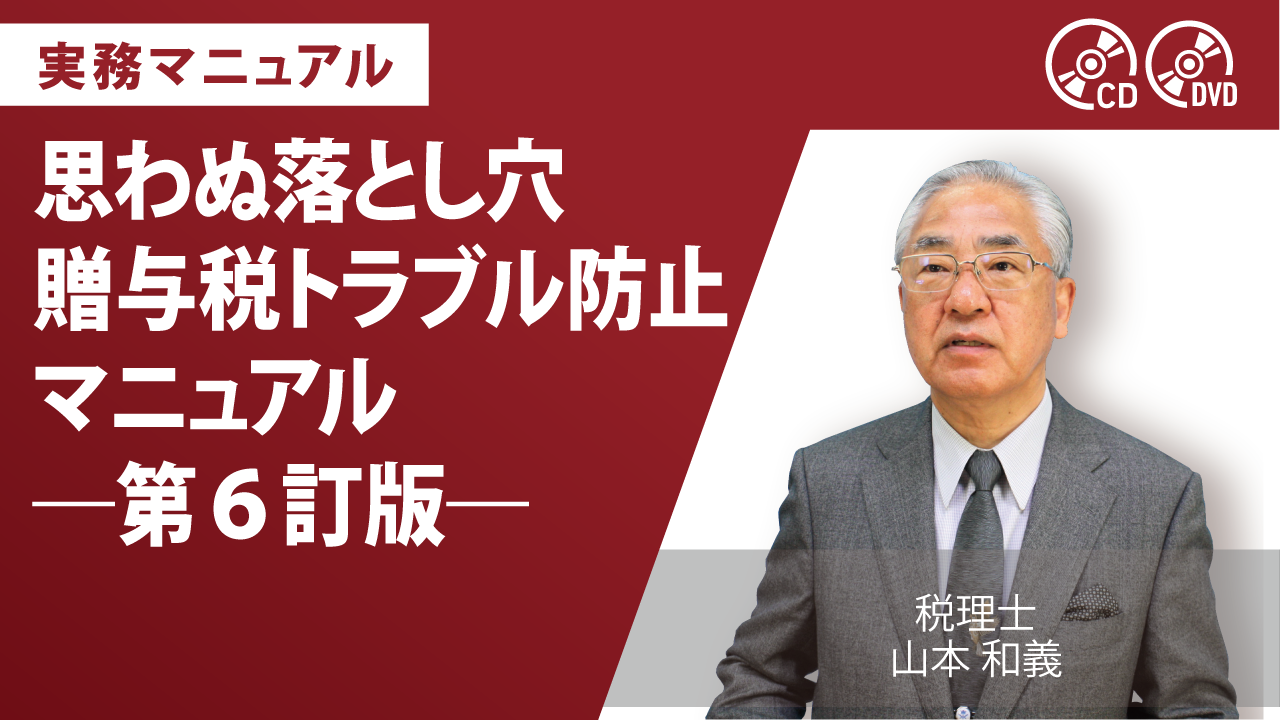

【税理士先生にオススメ商品】<2026年5月発売>実務マニュアル

贈与の提案に便利

― のちの税務調査対策も併せて解説

購入申込締切日:2026年8月14日

商品発送予定日:2026年8月28日予定

著者・講師:税理士 山本 和義氏

<本書の仕様>

総ページ数:約150ページ

附属データ : 有

相続税への対策として「贈与」の活用を考える方は数多くいらっしゃいます。

しかし、相続税との差額を算出するプロセスを考えるのも、ひと手間ではあります。

ご提案をする前に、どのようにまとめていけば良いのか。

そして、注意点はどの辺りなのか。

豊富な実例から解説します。

【本書の特徴】

◆節税シミュレーションと提案例

お客さまに実際の節税額のイメージを掴んでいただくことが、提案の際は大切です。

そのためにも「設例」を多く設け、仮想財産額から節税額を提示します。

◆否認、トラブルの事例から予防

「贈与の時期」、「名義預金」、「定期贈与」、「相続時精算課税」、「配偶者控除」、「贈与の立証」、「その他のトラブル」の 7 ジャンル、全 24 例を挙げて、トラブルになる事例を紹介。

予防策に役立ちます。

◆令和6年度贈与改正に対応 預貯金調査も追加

<主な内容>

第1章

贈与を最大限に生かすための前提知識

2 贈与の種類

1. 生前贈与

2. 死因贈与

3. 負担付贈与

4. 混合贈与

5. 定期贈与

3 納税義務者と課税範囲

1. 無制限納税義務者

2. 制限納税義務者

3. 特定納税義務者

4 暦年贈与

4. 提案と実行に当たっての注意点

5 住宅取得等資金の贈与税の非課税

1. 制度の概要

2. 提案と実行に当たっての注意点

6 贈与税の配偶者控除

1. 制度の概要

2. 提案と実行に当たっての注意点

7 非上場株式等の贈与税の納税猶予

1. 制度の概要

2. 特例を受けるための要件

3. 特例の対象となる非上場株式等の数

4. 納税が猶予される贈与税の額

5. 特例を受けるための手続き

6. 納税猶予期間中の手続き

7. 猶予税額の納付が免除される場合

8. 提案と実行に当たっての注意点

9. 平成 25 年度税制改正

・平成 27 年度税制改正大綱

による適用要件の緩和の概要

8 農地等の贈与税の納税猶予

9 相続時精算課税

1. 制度の概要

2. 提案と実行

に当たっての注意点

3. 特別受益と遺留分

第2章

贈与の活用法

1 贈与をめぐる現状と活用ポイント

1. 相続税の税務調査などからみる名義預金等の実態

2. 暦年贈与の活用法のポイント

3. 生前贈与加算制度

4. 贈与と相続の関係

5. 贈与と生命保険のコラボレーション

6. 非課税贈与に組み換える

2 教育資金の一括贈与に係る

贈与税の非課税措置の創設

1. 概要

2. 申告

3. 払出しの確認等

4. 終了時

3 結婚・子育て資金の贈与

1. 概要

2. 申告

3. 払出しの確認等

4.「 結婚・子育て資金管理契約」の終了

5. 終了時の取扱い

6. 期間中に贈与者が死亡した場合の取扱い

4 障害者の扶養信託契約に係る贈与税の非課税措置の拡充

5 法人を活用した無税贈与の方法

6 相当地代方式による無税金銭の移転

7 自社株を配当還元価額で贈与する

8 財産総額別・生前贈与を行った場合の税負担シミュレーション

<財産総額 1 億円の場合>

1. 生前贈与を行わなかった場合の相続税

2. 生前贈与対策を実行した場合の相続税

<財産総額 3 億円の場合>

1. 生前贈与を行わなかった場合の相続税の試算

2. 生前贈与対策を実行した場合の相続税の試算

<財産総額 5 億円の場合>

1. 生前贈与を行わなかった場合の相続税

2. 生前贈与対策を実行した場合の相続税

9 本来の財産を超えた代償財産の交付

10 遺留分の放棄と相続時精算課税による贈与

11 高収益な不動産を相続時精算課税によって贈与する

12 暦年贈与と相続時精算課税の選択による税負担の差異についての具体例

第3章

贈与のトラブル事例集

1 贈与の時期にまつわるトラブル

1. 養子縁組─

2. 評価額の時期─

3.「 契約があった日=贈与日」ではない

2 名義預金にまつわるトラブル

1. 親元に預金通帳がある言い訳─

2. 名義預金に時効は来ない !?

3. 裁判で戦っても勝てない?

3 定期贈与にまつわるトラブル

1. 複数回の贈与の意思決定は確実ではない

2. 保険料相当額の贈与は定期贈与になる?

4 相続時精算課税にまつわるトラブル

1. 相続時精算課税選択届出書の出し忘れ

2. 期限内申告に遅れてしまった場合の対処法

3. 相続時精算課税は無税ではない

4. 共同相続人からクレームが来る

5. 相続時精算課税+暦年贈与は不可能

6. 相続時精算課税制度の適用を受けた財産が滅失

7. 順番によっては二重課税

8. 相続時精算課税を受けた財産は物納不可

5 配偶者控除にまつわるトラブル

1. 居住用と事業用の建物が混在

2. 非課税特例ばかりに目がいってはならない事例

3. 必ずしも贈与税の配偶者控除が有利とは限らない ほか

※旧版をご購入いただいたお客さまには特別価格 15,000 円にてご提供させていただきます。(バインダー無)

差替え版をご選択ください。

贈与の提案に便利

― のちの税務調査対策も併せて解説

購入申込締切日:2026年8月14日

商品発送予定日:2026年8月28日予定

著者・講師:税理士 山本 和義氏

<本書の仕様>

総ページ数:約150ページ

附属データ : 有

相続税への対策として「贈与」の活用を考える方は数多くいらっしゃいます。

しかし、相続税との差額を算出するプロセスを考えるのも、ひと手間ではあります。

ご提案をする前に、どのようにまとめていけば良いのか。

そして、注意点はどの辺りなのか。

豊富な実例から解説します。

【本書の特徴】

◆節税シミュレーションと提案例

お客さまに実際の節税額のイメージを掴んでいただくことが、提案の際は大切です。

そのためにも「設例」を多く設け、仮想財産額から節税額を提示します。

◆否認、トラブルの事例から予防

「贈与の時期」、「名義預金」、「定期贈与」、「相続時精算課税」、「配偶者控除」、「贈与の立証」、「その他のトラブル」の 7 ジャンル、全 24 例を挙げて、トラブルになる事例を紹介。

予防策に役立ちます。

◆令和6年度贈与改正に対応 預貯金調査も追加

<主な内容>

第1章

贈与を最大限に生かすための前提知識

2 贈与の種類

1. 生前贈与

2. 死因贈与

3. 負担付贈与

4. 混合贈与

5. 定期贈与

3 納税義務者と課税範囲

1. 無制限納税義務者

2. 制限納税義務者

3. 特定納税義務者

4 暦年贈与

4. 提案と実行に当たっての注意点

5 住宅取得等資金の贈与税の非課税

1. 制度の概要

2. 提案と実行に当たっての注意点

6 贈与税の配偶者控除

1. 制度の概要

2. 提案と実行に当たっての注意点

7 非上場株式等の贈与税の納税猶予

1. 制度の概要

2. 特例を受けるための要件

3. 特例の対象となる非上場株式等の数

4. 納税が猶予される贈与税の額

5. 特例を受けるための手続き

6. 納税猶予期間中の手続き

7. 猶予税額の納付が免除される場合

8. 提案と実行に当たっての注意点

9. 平成 25 年度税制改正

・平成 27 年度税制改正大綱

による適用要件の緩和の概要

8 農地等の贈与税の納税猶予

9 相続時精算課税

1. 制度の概要

2. 提案と実行

に当たっての注意点

3. 特別受益と遺留分

第2章

贈与の活用法

1 贈与をめぐる現状と活用ポイント

1. 相続税の税務調査などからみる名義預金等の実態

2. 暦年贈与の活用法のポイント

3. 生前贈与加算制度

4. 贈与と相続の関係

5. 贈与と生命保険のコラボレーション

6. 非課税贈与に組み換える

2 教育資金の一括贈与に係る

贈与税の非課税措置の創設

1. 概要

2. 申告

3. 払出しの確認等

4. 終了時

3 結婚・子育て資金の贈与

1. 概要

2. 申告

3. 払出しの確認等

4.「 結婚・子育て資金管理契約」の終了

5. 終了時の取扱い

6. 期間中に贈与者が死亡した場合の取扱い

4 障害者の扶養信託契約に係る贈与税の非課税措置の拡充

5 法人を活用した無税贈与の方法

6 相当地代方式による無税金銭の移転

7 自社株を配当還元価額で贈与する

8 財産総額別・生前贈与を行った場合の税負担シミュレーション

<財産総額 1 億円の場合>

1. 生前贈与を行わなかった場合の相続税

2. 生前贈与対策を実行した場合の相続税

<財産総額 3 億円の場合>

1. 生前贈与を行わなかった場合の相続税の試算

2. 生前贈与対策を実行した場合の相続税の試算

<財産総額 5 億円の場合>

1. 生前贈与を行わなかった場合の相続税

2. 生前贈与対策を実行した場合の相続税

9 本来の財産を超えた代償財産の交付

10 遺留分の放棄と相続時精算課税による贈与

11 高収益な不動産を相続時精算課税によって贈与する

12 暦年贈与と相続時精算課税の選択による税負担の差異についての具体例

第3章

贈与のトラブル事例集

1 贈与の時期にまつわるトラブル

1. 養子縁組─

2. 評価額の時期─

3.「 契約があった日=贈与日」ではない

2 名義預金にまつわるトラブル

1. 親元に預金通帳がある言い訳─

2. 名義預金に時効は来ない !?

3. 裁判で戦っても勝てない?

3 定期贈与にまつわるトラブル

1. 複数回の贈与の意思決定は確実ではない

2. 保険料相当額の贈与は定期贈与になる?

4 相続時精算課税にまつわるトラブル

1. 相続時精算課税選択届出書の出し忘れ

2. 期限内申告に遅れてしまった場合の対処法

3. 相続時精算課税は無税ではない

4. 共同相続人からクレームが来る

5. 相続時精算課税+暦年贈与は不可能

6. 相続時精算課税制度の適用を受けた財産が滅失

7. 順番によっては二重課税

8. 相続時精算課税を受けた財産は物納不可

5 配偶者控除にまつわるトラブル

1. 居住用と事業用の建物が混在

2. 非課税特例ばかりに目がいってはならない事例

3. 必ずしも贈与税の配偶者控除が有利とは限らない ほか

※旧版をご購入いただいたお客さまには特別価格 15,000 円にてご提供させていただきます。(バインダー無)

差替え版をご選択ください。

思わぬ落とし穴 贈与税トラブル防止マニュアル ―第6訂版―

山本和義

¥16,500 ~ ¥55,000

税込

※価格はご購入される媒体により変動いたします。

商品コード:

2026T705

~ 2026T706